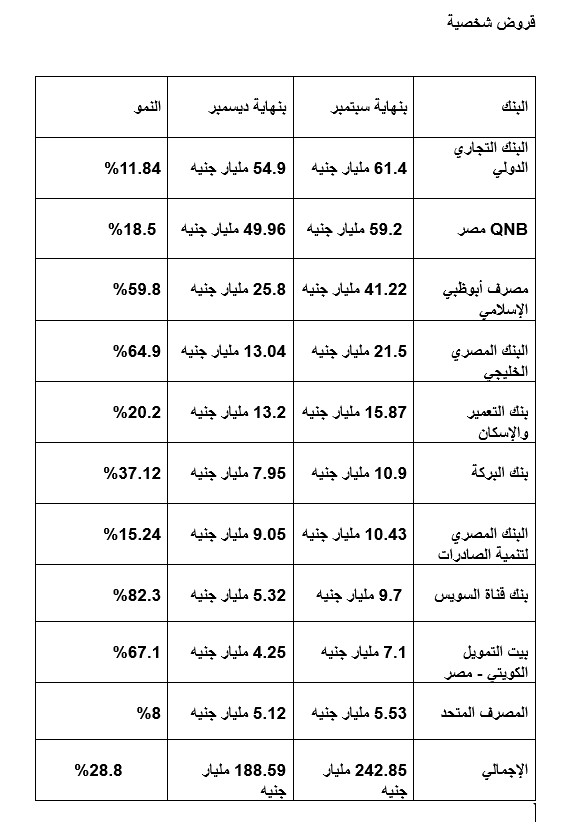

قفزة قوية في القروض الشخصية.. ومحافظ 10 بنوك ترتفع إلى 242.8 مليار جنيه بنهاية سبتمبر

شهدت القروض الشخصية خلال الأشهر التسعة الأولى من العام ارتفاع إجمالي المحفظة في 10 بنوك إلى 242.85 مليار جنيه بنهاية سبتمبر، مقابل 188.59 مليار جنيه بنهاية ديسمبر السابق، محققة نموًا قويًا بلغ 28.8%.

ويعكس هذا الصعود اتساع الطلب على منتجات التجزئة المصرفية وتوسع البنوك في تقديم التمويل الاستهلاكي باعتباره أحد المحركات الرئيسة للربحية.

البنوك الكبرى تحافظ على الصدارة رغم تباطؤ النمو

احتفظ البنك التجاري الدولي CIB بصدارة القطاع من حيث حجم القروض الشخصية بمحفظة بلغت 61.4 مليار جنيه، يليه QNB مصر بنحو 59.2 مليار جنيه.

اقرأ أيضاً

ارتفاع أسعار العملات العربية اليوم الخميس في البنوك.. بكام الدينار الكويتي

ارتفاع أسعار العملات العربية اليوم الخميس في البنوك.. بكام الدينار الكويتي ارتفاع العملة الأوروبية.. سعر اليورو اليوم الخميس في البنوك

ارتفاع العملة الأوروبية.. سعر اليورو اليوم الخميس في البنوك تباين سعر الدولار اليوم الخميس بمستهل التعاملات.. الأخضر بكام

تباين سعر الدولار اليوم الخميس بمستهل التعاملات.. الأخضر بكام هيئة تنظيمية أمريكية تسمح للبنوك بالعمل كوسطاء في معاملات العملات المشفرة

هيئة تنظيمية أمريكية تسمح للبنوك بالعمل كوسطاء في معاملات العملات المشفرة تأرجح سعر الدولار اليوم الأربعاء بمنتصف التعاملات.. الأخضر بكام

تأرجح سعر الدولار اليوم الأربعاء بمنتصف التعاملات.. الأخضر بكام ارتفاع أسعار العملات العربية اليوم الأربعاء في البنوك.. بكام الدينار الكويتي

ارتفاع أسعار العملات العربية اليوم الأربعاء في البنوك.. بكام الدينار الكويتي تباين العملة الأوروبية.. سعر اليورو اليوم الأربعاء في البنوك

تباين العملة الأوروبية.. سعر اليورو اليوم الأربعاء في البنوك تباين سعر الدولار اليوم الأربعاء بمستهل التعاملات.. الأخضر بكام

تباين سعر الدولار اليوم الأربعاء بمستهل التعاملات.. الأخضر بكام ارتفاع سعر الدولار اليوم الثلاثاء بمنتصف التعاملات.. الأخضر بكام

ارتفاع سعر الدولار اليوم الثلاثاء بمنتصف التعاملات.. الأخضر بكام البنك المركزي يسحب 103,350 مليارات جنيه من البنوك ضمن عطاءات السوق المفتوحة

البنك المركزي يسحب 103,350 مليارات جنيه من البنوك ضمن عطاءات السوق المفتوحة ارتفاع أسعار العملات العربية اليوم الثلاثاء في البنوك.. بكام الدينار الكويتي

ارتفاع أسعار العملات العربية اليوم الثلاثاء في البنوك.. بكام الدينار الكويتي تراجع العملة الأوروبية.. سعر اليورو اليوم الثلاثاء في البنوك

تراجع العملة الأوروبية.. سعر اليورو اليوم الثلاثاء في البنوك

سجّلت عدة بنوك معدلات نمو لافتة، أبرزها:

بنك قناة السويس الذي حقق أعلى نسبة نمو في القطاع بنسبة 82.3%، بعد توسع كبير في منتجات التجزئة ورفع قدرته على جذب عملاء جدد.

البنك المصري الخليجي EG Bank بنمو 64.9%، مدفوعًا بتطوير خدماته الرقمية وزيادة الطلب على التمويل الشخصي.

مصرف أبوظبي الإسلامي بنسبة نمو 59.8%، ما يعكس نجاحه في تعزيز محفظة التمويل الإسلامي الموجه للأفراد.

بيت التمويل الكويتي مصر حقق نموًا مرتفعًا بلغ 67.1%، مستفيدًا من تنوع منتجات التمويل، وحقق المصرف المتحد نمو بنسبة 8%.

اتجاهات السوق: توسع قوي وطلب متزايد

تشير الأرقام إلى تحول واضح داخل القطاع المصرفي نحو التوسع في الإقراض الشخصي للأفراد، مدفوعًا بعدة عوامل، أبرزها:

ارتفاع تكلفة المعيشة وزيادة الاعتماد على التمويل لسد الاحتياجات الأساسية.

رغبة البنوك في تعزيز عوائد التجزئة المصرفية باعتبارها أعلى ربحية وأقل مخاطرة من إقراض الشركات.

دخول بنوك متوسطة وصغيرة إلى المنافسة بقوة عبر عروض مرنة وحلول رقمية تستهدف جذب شرائح جديدة.