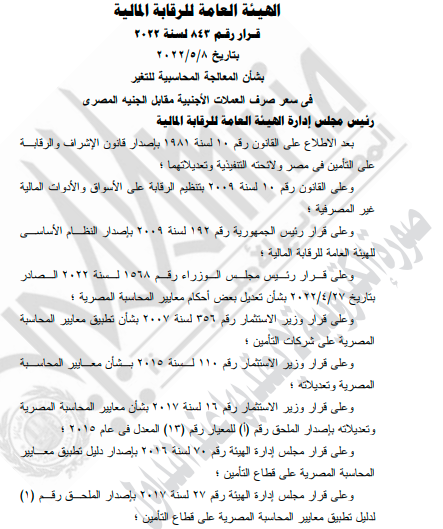

تفاصيل قرار «الرقابة المالية» بشأن المعالجة المحاسبية لتغير سعر الصرف

نشرت الجريدة الرسمية، في عددها رقم 110 الصادر اليوم الأربعاء، قرار الدكتور محمد عمران رئيس الهيئة العامة للرقابة المالية، رقم 843 لسنة 2022 بشأن المعالجة المحاسبية للتغير في سعر صرف العملات الأجنبية مقابل الجنيه المصري.

نصت المادة الأولى من القرار على أن تقوم شركات التأمين وجمعية التأمين التعاوني التي تأثرت نتائج أعمالها بصافي أرباح فروق تقييم لأرصدة الأصول والالتزامات ذات الطبيعة النقدية بالعملات الأجنبية، سواء كانت مخصصة أو غير مخصصة نتيجة التغير في سعر الصرف، بالاعتراف بها ضمن بنود الدخل الشامل الأخرى في بند احتياطي خاص ضمن بنود حقوق المساهمين، ولا يجوز توزيعه أو التصرف فيه إلا وفقًا للضوابط المحددة من قبل الهيئة في ذلك الشأن وبعد الرجوع إليها.

وفي حالة وجود خسائر مرحلة من الأعوام المالية السابقة، وتحقيق الشركة أرباح من ترجمة أرصدة الأصول والالتزامات ذات الطبيعة النقدية بالعملات الأجنبية فيتم عرض كامل أرباح فروض تقييم العملات الأجنبية ضمن بنود الدخل الشامل الأخرى، على أن يتم إدراج تلك الأرباح في الأرباح والخسائر المرحلة، في حدود الخسائر المرحلة من السنة السابقة، وأي زيادة في أرباح تقييم العملات الأجنبية- إن وجدت تدرج في بند احتياطي خاص ضمن بنود حقوق المساهمين.

وفي حال ما إذا تأثرت نتائج أعمال شركات التأمين وجمعية التأمين التعاوني بصافي خسائر فروق تقييم لأرصدة الأصول والالتزامات ذات الطبيعة النقدية بالعملات الأجنبية، نتيجة التغير في سعر الصرف يتم الاعتراف بها ضمن بنود الدخل الشامل الأخرى، على أن تدرج في الأرباح والخسائر المرحلة في نفس الفترة المالية.

اقرأ أيضاً

مجلس الوزراء يقر مجموعة تعديلات على قانون تنظيم نشاط التمويل الاستهلاكي

مجلس الوزراء يقر مجموعة تعديلات على قانون تنظيم نشاط التمويل الاستهلاكي «الرقابة المالية» تعتمد تعديل صندوق تأمين الشركة العربية للصناعات الدوائية

«الرقابة المالية» تعتمد تعديل صندوق تأمين الشركة العربية للصناعات الدوائية «الرقابة المالية»: 500 شركة مطالبة بتقديم تقارير إفصاح حول الممارسات البيئية

«الرقابة المالية»: 500 شركة مطالبة بتقديم تقارير إفصاح حول الممارسات البيئية «الرقابة المالية» ترحب بتعديل معايير المحاسبة لمعالجة آثار التغيرات في سعر الصرف

«الرقابة المالية» ترحب بتعديل معايير المحاسبة لمعالجة آثار التغيرات في سعر الصرف «الرقابة المالية»: أرصدة تمويل المشروعات متناهية الصغر تسجل 29 مليون جنيه

«الرقابة المالية»: أرصدة تمويل المشروعات متناهية الصغر تسجل 29 مليون جنيه «الرقابة المالية» توافق على تأسيس شركة التجاري الدولي للتمويل

«الرقابة المالية» توافق على تأسيس شركة التجاري الدولي للتمويل «الرقابة المالية»: 1.8 مليار جنيه قيمة التمويل الاستهلاكي خلال 2022

«الرقابة المالية»: 1.8 مليار جنيه قيمة التمويل الاستهلاكي خلال 2022 انضمام «الرقابة المالية» للشبكة الدولية للتثقيف المالي لمنظمة التعاون الاقتصادي

انضمام «الرقابة المالية» للشبكة الدولية للتثقيف المالي لمنظمة التعاون الاقتصادي الرقابة المالية تعلن عن ارتفاع قيمة إصدارات السوق الأولي بنسبة 78.2% خلال يناير

الرقابة المالية تعلن عن ارتفاع قيمة إصدارات السوق الأولي بنسبة 78.2% خلال يناير تعاون بين «الرقابة المالية» وهيئة الأمم المتحدة للمرأة لتعزيز المساواة بين الجنسين

تعاون بين «الرقابة المالية» وهيئة الأمم المتحدة للمرأة لتعزيز المساواة بين الجنسين «الرقابة المالية» تكشف تفاصيل نمو أرصدة تمويل المشروعات المتوسطة والصغيرة

«الرقابة المالية» تكشف تفاصيل نمو أرصدة تمويل المشروعات المتوسطة والصغيرة وكيل محافظ المركزي: تنفيذ أكثر من مليار معاملة إلكترونية بـ2.8 تريليون جنيه

وكيل محافظ المركزي: تنفيذ أكثر من مليار معاملة إلكترونية بـ2.8 تريليون جنيه

ونصت المادة الثانية على أنه يجوز لشركات التأمين وجمعية التأمين التعاوني استخدام الاحتياطي الخاص المكون في أوجه الاستخدام التالية:

1- إطفاء الخسائر المرحلة للشركة عن السنوات السابقة.

2- زيادة رأس مال الشركة.

3- إطفاء الخسائر الناتجة عن تطبيق معيار (47)، بعد أخذ موافقة مسبقة من الهيئة العامة للرقابة المالية.

وبالنسبة لشركات التأمين التكافلي، يجوز استخدام الجزء من الاحتياطي الخاص الممول من حقوق المساهمين ذات الاستخدامات المشار إليها، وفي جميع الأحوال لا يستخدم الاحتياطي الخاص المشار إليه في توزيع أرباح على المساهمين عن العام المالي المنتهي في 30 يونيو عام 2022.

ونصت المادة الثالثة على أن يتم تطبيق هذه المعالجة الخاصة بصفتها معالجة محاسبية استثنائية عن الفترة المالية، وهي السنة المالية أو جزء منها التي تبدأ قبل تاريخ تحريك سعر الصرف "21-22 مارس 2022"، وتنتهي في أو بعد هذا التاريخ، ولا يتم تطبيق هذه المعالجة على القوائم المالية للجزء من السنة المالية، الذي ينتهي قبل تاريخ تحريك سعر الصرف.